સંતાનોના શિક્ષણ કે લગ્ન, નિવૃત્તજીવન, વગેરે જેવાં લાંબા ગાળાનાં નાણાકીય લક્ષ્યો પૂરાં કરવા માટે પબ્લિક પ્રોવિડન્ટ ફંડ (પીપીએફ) એક સાધન છે. હાલ રોકાણ માટે એ ઘણું સારું સાધન મનાય છે, કારણ કે કરવેરાની દૃષ્ટિએ એ EEE અર્થાત્ એક્ઝેમ્પ્ટ, એક્ઝેમ્પ્ટ, એક્ઝેમ્પ્ટ ટૅક્સ સ્ટેટસનું ગણાય છે. તેનો મતલબ એવો થાય છે કે રોકવામાં આવેલી મુદ્દલ, પાકતી રકમ અને આ રોકાણ પર મળેલું વ્યાજ એ ત્રણે વસ્તુ કરમુક્ત એટલે કે એક્ઝેમ્પ્ટ હોય છે.

પીપીએફમાં એક નાણાકીય વર્ષની અંદર મહત્તમ 1.5 લાખ રૂપિયાનું રોકાણ કરી શકાય છે. જો તમે એક અકાઉન્ટ તમારા નામે અને બીજું તમારા સગીર સંતાનના નામે ખોલાવ્યું હોય તોપણ એ બન્ને મળીને તમારી રોકાણની કુલ રકમ 1.5 લાખ જ થવી જોઈએ, કારણ કે સંતાન સગીર વયનું છે.

પીપીએફ અકાઉન્ટ પંદર વર્ષની મુદત માટે હોય છે. તેની પહેલાં એ બંધ કરાવી શકાતું નથી.

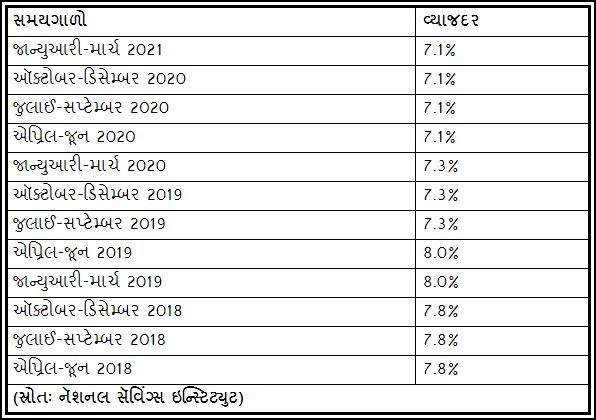

એક સમયે પીપીએફમાં વાર્ષિક ધોરણે વ્યાજદર નક્કી કરાતો, પણ એપ્રિલ 2017થી દર ત્રણ મહિને વ્યાજદરમાં ફેરફાર કરવામાં આવે છે. આ સ્કીમ સરકારી બાંયધરી ધરાવતી હોવાથી તેમાં ડિફોલ્ટનું જોખમ નથી. સરકાર તેમાં જાહેર કર્યા મુજબના દરે વ્યાજની ચૂકવણી કરે છે. પીપીએફ અકાઉન્ટ પોસ્ટ ઑફિસમાં કે મોટાભાગની અગ્રણી બૅન્કોમાં ખોલાવી શકાય છે. જાન્યુઆરીથી માર્ચ 2021ના ગાળા માટે સરકારે 7.1 ટકાના વાર્ષિક વ્યાજદરની જાહેરાત કરી છે.

લાંબા ગાળા માટે જોખમમુક્ત અને ફિક્સ્ડ ડિપોઝિટ કરતાં થોડા વધુ દરે વ્યાજ આપનારા અને કરવેરાની દૃષ્ટિએ લાભદાયક રોકાણ તરીકે પીપીએફ ઘણો સારો વિકલ્પ છે. તેની મુદત 15 વર્ષની હોવાથી કમ્પાઉન્ડિંગનો એટલે કે ચક્રવૃદ્ધિનો લાભ પણ ઘણો ઉંચો મળે છે.

દર ત્રણ મહિને વ્યાજદરમાં ફેરફાર કરવાનો નિર્ણય લેવાયા બાદના ફેરફારોની વિગત આ સાથેના કોષ્ટકમાં દર્શાવાઈ છે.

પીપીએફમાં આંશિક ઉપાડ અને લોનની સુવિધાઃ

પીપીએફમાંથી મુદતપૂર્વે સંપૂર્ણ રકમ ઉપાડી શકાતી નથી, પરંતુ અમુક સંજોગોમાં આંશિક ઉપાડ શક્ય છે. રોકાણ પર લોન પણ મળે છે. પીપીએફ અકાઉન્ટધારકો અકાઉન્ટ ખોલાયાના ત્રીજા વર્ષથી લઈને છઠ્ઠા નાણાકીય વર્ષના અંત સુધી લોન લઈ શકે છે. બીજા શબ્દોમાં કહીએ તો, લોન લેવાની હોય તેની પહેલાં પૂરા થયેલા નાણાકીય વર્ષના અંત સુધીમાં જે રકમ જમા થઈ હોય તેના 25 ટકા જેટલી રકમની લોન મળી શકે છે.

છેલ્લાં બે વર્ષોમાં ફિક્સ્ડ ડિપોઝિટ પરના વ્યાજદરમાં ઘણો ઘટાડો થયો છે. પીપીએફનું વ્યાજ પણ ઘટ્યું છે, છતાં કરવેરાની મુક્તિને અનુલક્ષીને હજી પણ પીપીએફ આકર્ષક સાધન છે.

પીપીએફ અકાઉન્ટને સક્રિય રાખવા માટે દરેક નાણાકીય વર્ષમાં ઓછામાં ઓછા 500 રૂપિયા જમા કરવા જરૂરી છે. રોકાણની મહત્તમ રકમ 1.5 લાખ રૂપિયા હોઈ શકે છે. આમ, આવક વેરાની કલમ 80સી હેઠળ મળતી 1.5 લાખ રૂપિયા સુધીની કરમુક્તિનો લાભ એકલા પીપીએફમાં રોકાણ કરીને પણ મેળવી શકાય છે. વળી, એમાં ફાયદો એ છે કે પીપીએફમાં એકસામટા 1.5 લાખ ભરવાની જરૂર નથી. આખા નાણાકીય વર્ષમાં મહત્તમ 12 ટુકડે રકમ જમા કરી શકાય છે. પીપીએફમાં દર મહિનાની પાંચમી તારીખ પહેલાં જ રકમ જમા કરી દેવાય તો વ્યાજમાં ફાયદો થાય છે, કારણ કે તેના વ્યાજની ગણતરી પાંચમી તારીખ પછી જ કરવામાં આવે છે.

આટલું જાણી લીધા પછી તમારે પોતાની નાણાકીય જરૂરિયાતોને અનુલક્ષીને નાણાકીય સલાહકારના માર્ગદર્શન હેઠળ પીપીએફમાં રોકાણ કરવા વિશે વિચારવું જોઈએ.

ખ્યાતિ મશરૂ-વસાણી (ચાર્ટર્ડ વેલ્થ મેનેજર)